Cicilan ringan jadi daya tarik utama bagi pelaku usaha mikro, kecil, dan menengah (UMKM) untuk mengakses modal kerja. Di tengah tantangan ekonomi yang terus berubah, program Kredit Usaha Rakyat (KUR) dari BRI terus menjadi andalan. Apalagi dengan skema bunga rendah dan tenor panjang, pinjaman hingga Rp40 juta terasa lebih ringan di kantong. Banyak pelaku UMKM pun menjadikannya sebagai pilihan utama untuk mengembangkan bisnis mereka di tahun 2026.

Simulasi cicilan KUR BRI 2026 untuk pinjaman Rp40 juta menunjukkan bahwa beban bulanan bisa sangat terjangkau. Dengan suku bunga yang kompetitif dan masa angsuran hingga 3 tahun, pengusaha kecil punya kesempatan untuk tumbuh tanpa terbebani tekanan finansial yang besar. Ini bukan sekadar angka di kertas, tapi solusi nyata yang dirasakan langsung oleh pelaku usaha di lapangan.

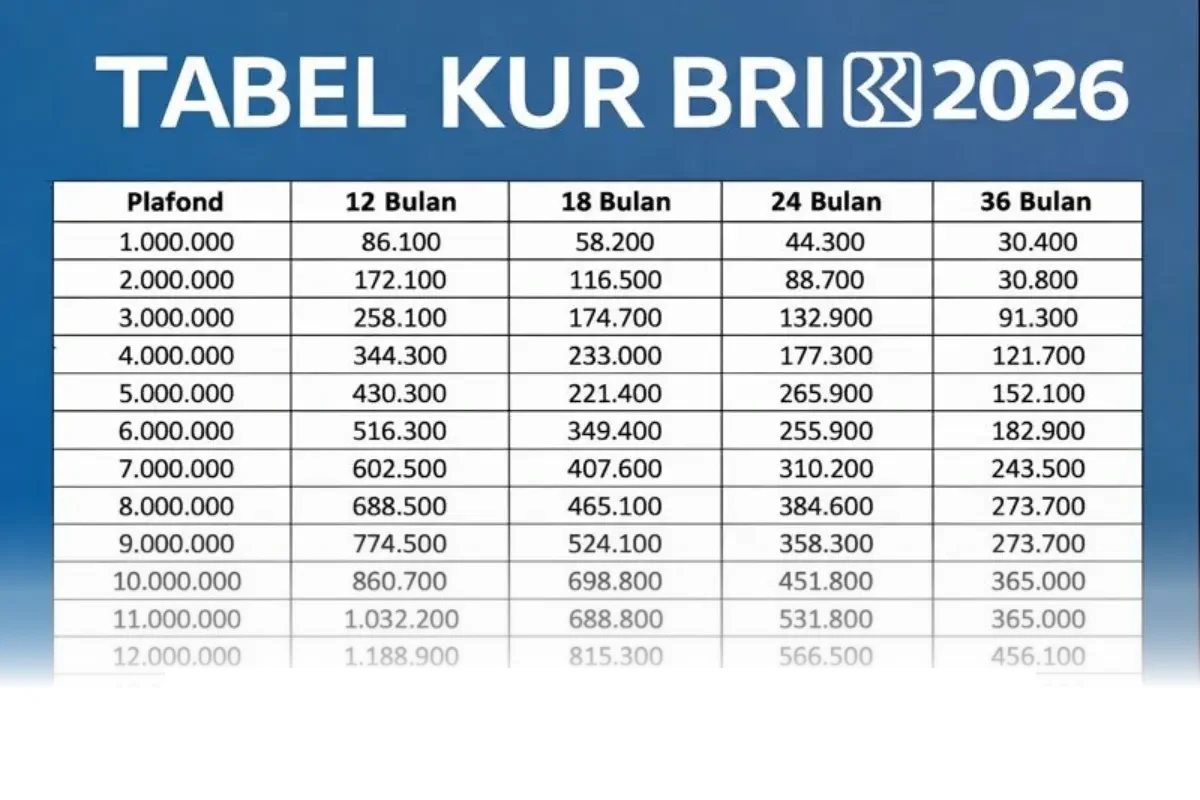

Simulasi KUR BRI 2026: Pinjaman Rp40 Juta

Sebelum masuk ke simulasi, penting untuk memahami bagaimana KUR bekerja. Program ini dirancang khusus untuk membantu UMKM yang membutuhkan modal kerja atau pengembangan usaha. BRI sebagai salah satu bank pelaksana, menawarkan berbagai kemudahan, termasuk syarat yang tidak terlalu ketat dan proses yang cepat.

1. Suku Bunga dan Tenor Pinjaman

Suku bunga KUR BRI 2026 masih berada di kisaran yang sangat kompetitif. Untuk pinjaman hingga Rp40 juta, rata-rata suku bunga flat per tahun berkisar antara 6% hingga 7%. Dengan tenor maksimal 3 tahun atau 36 bulan, beban cicilan bisa diprediksi dengan cukup akurat.

Berikut simulasi cicilan KUR BRI untuk pinjaman Rp40 juta:

| Suku Bunga | Tenor | Cicilan Bulanan | Total Bunga |

|---|---|---|---|

| 6% flat/tahun | 36 bulan | Rp1.311.111 | Rp7.200.000 |

| 6.5% flat/tahun | 36 bulan | Rp1.338.889 | Rp7.800.000 |

| 7% flat/tahun | 36 bulan | Rp1.366.667 | Rp8.400.000 |

Dari tabel di atas, terlihat bahwa meskipun total bunga cukup signifikan, cicilan bulanan tetap terjangkau. Ini memberikan ruang bagi pengusaha untuk tetap menjalankan usaha sambil melunasi pinjaman.

2. Syarat dan Ketentuan KUR BRI 2026

Untuk bisa mengajukan KUR di BRI, ada beberapa syarat yang perlu dipenuhi. Ini penting agar proses pengajuan berjalan lancar dan tidak terhambat di tengah jalan.

- Memiliki usaha mikro atau kecil yang sudah berjalan minimal 6 bulan

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK)

- Memiliki rekening aktif di BRI (opsional tapi disarankan)

- Melengkapi dokumen usaha seperti foto tempat usaha, surat keterangan usaha, atau NPWP

3. Tahapan Pengajuan KUR BRI

Pengajuan KUR di BRI kini semakin mudah, terutama dengan adanya layanan digital. Meski begitu, proses tetap membutuhkan ketelitian agar tidak ada dokumen yang tertinggal.

- Kunjungi cabang BRI terdekat atau akses layanan online BRI

- Lengkapi formulir pengajuan dengan data pribadi dan usaha

- Upload atau serahkan dokumen yang diperlukan

- Tunggu proses verifikasi dan penilaian usaha oleh tim BRI

- Jika disetujui, pencairan dana akan dilakukan dalam waktu 3-7 hari kerja

Keunggulan KUR BRI Dibanding Program Lain

Banyak program pinjaman UMKM yang bertebaran, tapi tidak semua menawarkan fleksibilitas seperti KUR BRI. Dengan dukungan pemerintah dan infrastruktur bank yang kuat, KUR jadi salah satu pilihan paling aman dan terpercaya.

Bunga Lebih Rendah

Salah satu daya tarik utama adalah suku bunga yang lebih rendah dibandingkan pinjaman konvensional. Ini membuat beban bulanan lebih ringan dan cocok untuk usaha kecil yang belum memiliki arus kas besar.

Proses Cepat dan Transparan

Tidak ada biaya tersembunyi. Semua komponen bunga dan cicilan sudah dijelaskan sejak awal. Selain itu, proses persetujuan bisa dilakukan dalam waktu singkat, terutama jika dokumen lengkap dan memenuhi syarat.

Dukungan untuk Sektor Prioritas

KUR juga memberikan dukungan khusus untuk sektor-sektor strategis seperti pertanian, perikanan, kuliner, dan jasa. Ini menunjukkan bahwa program ini tidak hanya soal pinjaman, tapi juga soal pengembangan ekonomi lokal.

Tips Memaksimalkan Pinjaman KUR BRI

Mendapatkan pinjaman adalah satu hal. Mengelolanya dengan baik jauh lebih penting. Banyak pelaku UMKM yang gagal bukan karena tidak bisa membayar, tapi karena tidak tahu bagaimana menggunakan dana dengan efektif.

1. Gunakan Dana untuk Modal Kerja, Bukan Konsumsi

Pinjaman KUR sebaiknya digunakan untuk kebutuhan usaha, seperti pembelian bahan baku, peningkatan kapasitas produksi, atau ekspansi pasar. Hindari penggunaan dana untuk kebutuhan pribadi.

2. Buat Rencana Anggaran yang Jelas

Sebelum menerima dana, buat rencana penggunaan yang terstruktur. Ini akan membantu menjaga fokus dan memastikan bahwa setiap rupiah digunakan secara produktif.

3. Catat Setiap Transaksi

Pencatatan keuangan yang baik akan mempermudah pengelolaan usaha dan memberikan gambaran yang jelas tentang perkembangan bisnis. Ini juga penting saat akan mengajukan pinjaman ulang di masa depan.

Risiko dan Pertimbangan Sebelum Mengajukan KUR

Meskipun KUR memiliki banyak keunggulan, bukan berarti bebas risiko. Penting untuk memahami beberapa hal sebelum mengajukan pinjaman.

Kewajiban Angsuran yang Tetap

Meskipun cicilannya ringan, kewajiban tetap harus dipenuhi setiap bulan. Jika usaha mengalami penurunan, ini bisa menjadi tekanan tersendiri.

Ketergantungan pada Arus Kas

Usaha yang belum stabil sebaiknya berhati-hati. Pastikan ada proyeksi arus kas yang realistis agar tidak terjebak dalam keterlambatan pembayaran.

Dampak terhadap Riwayat Kredit

Jika terlambat membayar atau macet, ini akan memengaruhi skor kredit. Dampaknya bisa terasa saat akan mengajukan pinjaman lain di masa depan.

Perbandingan KUR BRI dengan Pinjaman Lain

| Jenis Pinjaman | Suku Bunga | Tenor Maksimal | Syarat Agunan | Cocok untuk |

|---|---|---|---|---|

| KUR BRI | 6%-7% flat | 36 bulan | Tidak wajib | UMKM mikro & kecil |

| Pinjaman KTA | 12%-18% flat | 24 bulan | Tidak wajib | Individu/perorangan |

| Pinjaman Modal Usaha (Non-KUR) | 10%-15% flat | 24 bulan | Wajib | Usaha menengah ke atas |

Dari perbandingan di atas, jelas bahwa KUR BRI menawarkan suku bunga paling rendah dan syarat yang paling ringan. Ini menjadikannya pilihan utama bagi pelaku UMKM yang ingin berkembang tanpa terlalu banyak tekanan finansial.

Kesimpulan

Program KUR BRI 2026 tetap menjadi andalan bagi pelaku usaha kecil yang membutuhkan modal kerja. Dengan simulasi cicilan yang ringan, proses pengajuan yang mudah, dan dukungan dari pemerintah, ini adalah salah satu solusi terbaik untuk pertumbuhan usaha.

Namun, seperti semua pinjaman, pengelolaan yang bijak sangat penting. Gunakan dana dengan tepat sasaran, catat setiap pengeluaran, dan pastikan ada rencana jelas untuk pengembalian. Dengan begitu, KUR bukan hanya jalan pintas, tapi fondasi kuat untuk masa depan usaha yang lebih baik.

Disclaimer: Informasi dalam artikel ini bersifat simulasi dan referensi. Besaran suku bunga, syarat, dan ketentuan dapat berubah sewaktu-waktu sesuai kebijakan BRI dan pemerintah. Silakan hubungi cabang BRI terdekat untuk informasi terbaru.